在化妆品界,关于国货和洋货好坏的对比、竞争从未消停过。

近些年,以百雀羚、佰草集、韩束等为代表的国货品牌迅速崛起,焕发新的活力,并俘获了相当大一部分消费者。它们与国际大牌们之间的差距正在一天天缩小。

但是这并不意味着国产品牌们可以安枕无忧了,还有一批接一批的外资新品牌正在来抢占中国市场的路上,同时也有诸如露华浓、蜜丝佛陀等曾经退出中国市场的品牌正在卷土重来。它们的来势也许更凶猛、更迅速,绝对不容小觑。

就拿蜜丝佛陀和悦诗风吟来说,当它们二次进入中国市场的时候,可以说是脱胎换骨,而且从数据上来看,它们都成功抢占了属于自己的那部分市场。

那么,卷土重来的品牌还有谁呢?它们现在在中国的表现又如何呢?

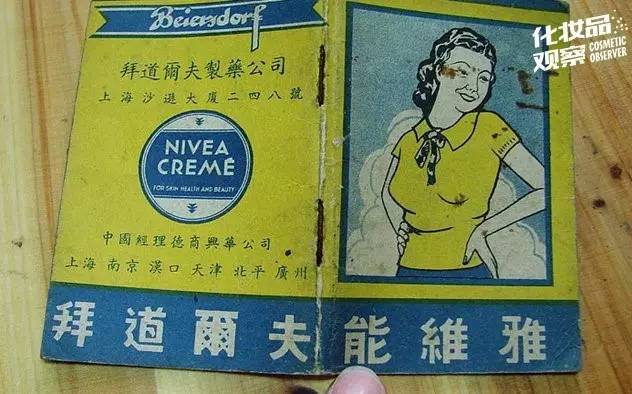

品牌成立时间:1911年

进入中国时间:1930年

退出中国时间:1950年左右

返回中国时间:1994年

首先要说明的是,妮维雅是全球最大的护肤品牌,没有之一。2015年妮维雅品牌的全球销售额增长达到了5.4%,高达376亿元,而且在2016年继续保持了销售增长。

作为全球最大的护肤品牌,妮维雅来中国的时间相当早。有多早?民国年间就来中国市场了。

妮维雅在中国的历史可以追溯到1930年,当时,蓝听装妮维雅润肤霜(当时译名为“能维雅”)进入中国市场,但最终因为战争的原因,妮维雅退出了中国市场。

1994年,妮维雅重返中国市场,也是第一个重回中国的国际护肤品牌。不过,初回中国的妮维雅因为缺乏对中国消费者行为的了解等一系列原因,造成妮维雅刚进入中国市场,便由于品牌知名度不足却大量铺货,造成产品滞销、退货,从而大赔。

2009年妮维雅开始改变在中国的策略,决定放弃代理,亲自上阵建设渠道,通过渠道扁平化来获得对消费者的理解和渠道的掌控力。同时,妮维雅还退出了百货渠道,主攻KA渠道。

改革之后的妮维雅在中国获得了每年超过50%的增长。直到2010年,妮维雅在中国市场的营收年增幅都是两位数以上。

相关数据显示2015年,妮维雅在中国市场的销售额超过15亿元,其中,妮维雅在中国防晒市场就做到了4亿元,也不算辱没了妮维雅全球最大防晒品牌的名号。

2.YSL(圣罗兰)

品牌成立时间:1962年

进入中国时间:1980年左右

退出中国时间:2008年

返回中国时间:2013年

YSL现在有多火应该想必大家都很清楚,不知道有多少妹子为了一个星辰唇膏挤破头。然而,这个品牌其实曾几度易主,甚至在中国的发展也曾一度停滞。

上世纪80年代,圣罗兰成为了首批在改革开放后进入中国的时尚品牌之一。

1999年,奢侈品巨头开云集团(Kering)收购了圣罗兰的所有业务;2008年,欧莱雅集团又以11.5亿欧元的价格收购伊夫.圣.罗兰美容公司(YSLBeaute)。

而在被欧莱雅收购之前,圣罗兰美妆在中国市场一直由第三方代理商经营,虽然欧莱雅是于2008年成功收购的圣罗兰美妆,但收购前的一些代理商合同并未到期。

因此,在2008年至2011年期间,原有的代理商与欧莱雅之间一直在做交接工作,直到2011年底,原来由代理商运营的圣罗兰商场专柜才全部撤出,欧莱雅集团才开始做全面的品牌战略调整。

也正是这个原因,导致了圣罗兰在中国有了长达好几年时间的空窗期。直到2013年5月,圣罗兰才在中国内地市场重新起航,在上海梅龙镇伊势丹开设了首家旗舰店。

凭借YSL品牌的知名度以及十分对消费者胃口的营销策略,卷土重来的YSL很快便实现了销售增长。根据其2016年报显示,YSL的销售额已经突破10亿欧元。

3.蜜丝佛陀 (蜜丝佛陀官方旗舰店)

品牌成立时间:1909年

进入中国时间:2005年

退出中国时间:2006年

返回中国时间:2009年

第一个发明假睫毛,第一个发明防水性化妆品,第一个发明唇彩,第一个发明便携式粉饼,第一个发明棒状睫毛膏,第一个……这些第一,都来自一个彩妆品牌——蜜丝佛陀(Max Factor)。

可以说,世界上任何一个品牌都没有蜜丝佛陀(Max Factor)这样丰富和辉煌的历史,而且它还是第一个也是唯一一个受邀在好莱坞星光大道留下金色五角星的化妆品牌。然而,与这些辉煌相比,它在中国的发展称不上太顺利。

诞生于1909年的蜜丝佛陀被宝洁公司在1991年买下,2005年4月,蜜丝佛陀正式进入中国,并定位高档彩妆。但由于销售业绩不理想,才一年便遭遇困境,被迫于2006年底撤柜。

后来,经过3年品牌调整和准备,中国知名进口品代理商颖通于2008年接下了蜜丝佛陀,并在2009年带其高调回归中国市场。

借助适合中国市场的营销手段,蜜丝佛陀在中国化妆品市场中迅速抢占了一定市场份额。据了解,自2009年重入中国之后的五年,蜜丝佛陀基本上每年都实现64%的复合增长;2015年,蜜丝佛陀在中国的营收就达到了12亿元。

2015年6月,宝洁公司宣布将旗下包括蜜丝佛陀(Max Factor)在内的43个美容品牌并入全球最大的香水公司科蒂公司。易主后,蜜丝佛陀的命运将会如何,还值得我们继续观望。

4.悦诗风吟

品牌成立时间:2000年

进入中国时间:2004年

退出中国时间:2006年

返回中国时间:2012年

提到悦诗风吟,妹子们肯定不陌生。这个主打自然主义概念、有着绿色小清新招牌的韩妆品牌,现在在中国可谓是遍地开花。

但很多人都不知道,这并不是悦诗风吟第一次进入中国市场。早在2004年,悦诗风吟就曾以百货专柜形式进入中国市场,却只坚持了两年就草草收场,直到2012年才开始再次进军中国,并大获成功。

这是为什么呢?

悦诗风吟初入中国时,是以百货专柜的形式进入的,且定位中高端消费群体,这让它与庞大的大众消费群失之交臂。同时,由于定位植物天然护肤,与本土知名品牌佰草集针锋相对,一时受到压制。2006年,表现不佳的悦诗风吟做出了退出中国市场的决定。

沉寂6年后,悦诗风吟于2012年宣布再次进军中国市场。此次,悦诗风吟通过购物中心专卖店、百货店中店形式将单品牌店的发展模式复制到中国;同时,品牌定位走向大众化,产品均价下调50%,店铺装修也以“小清新”风格迎合年轻群体的口味。

截至2016年12月份,悦诗风吟的中国门店数突破330家,单店月销在50万至100万之间。以此推算,悦诗风吟目前在中国内地的销售规模已经接近30亿元人民币。

5.露华浓

品牌成立时间:1932年

进入中国时间:1976年

退出中国时间:2013年

返回中国时间:2016年

2016年9月27日18:56,露华浓官方微博@露华浓中国发文:“我回来了,#别说话!吻我#就够了”。通过这条微博,露华浓正式宣布回归中国市场。

这不由得让人想起在2013年12月31日,“露华浓中国”离别前留下的一句“2013年最后一天,涂上一支心爱的唇膏,kiss goodbye!”,与中国市场37年的缘分画下句号。

其实,在中国还没有改革开放的时候,广州友谊商店里就有露华浓的唇膏在售,是最早进入中国市场的外资化妆品品牌之一。但入华37年,中国市场只占露华浓全球销量的2%,在中国市场表现不佳显然是这个美国知名彩妆品牌离华的直接原因。

不过,值得注意的是,即使“露华浓中国”以一种悲壮的姿态黯然离场,但在它离开的915天之中,它从未停止更新微博,频率高的时候,一天更新两条以上也是常有的事。

这种“余音绕梁”的姿态,似乎在表达对中国市场的不舍,也似乎它一直就明白,“我最终还是会再回来”。

目前,露华浓仅开设了天猫“Revlon海外旗舰店”这一电商渠道。严格来说,这只能算半只脚踏入了中国。至于未来它是“哪里跌倒就在哪里爬起来”、继续它在百货渠道未完成的使命,还是只是为其天猫海外旗舰店做个营销,我们走着瞧。

6.卡尼尔

品牌成立时间:1904年

进入中国时间:2006年

退出中国时间:2014年

返回中国时间:2016年

从在上海家乐福开设第一个超市展柜正式进入中国起,卡尼尔始终没有迈过10亿元销售额的关卡,该品牌仅占欧莱雅在华销售收入的1%。

2014年1月7日下午,欧莱雅集团宣布旗下品牌卡尼尔将退出中国市场,而这个品牌曾经是欧莱雅集团在中国商超渠道的主打品牌之一,卡尼尔退出中国市场意味着欧莱雅集团在商超渠道的一次失利。

这个品牌2006年进入中国后,虽然在中国有一定品牌认知度,并在四、五线城市都有不错的表现,但其销售额还是远远低于欧莱雅集团旗下巴黎欧莱雅、美宝莲两大王牌,被定性为“非主流品牌”。

不过去年6月,欧莱雅中国全新上市了自然洗护发品牌——淳萃(Ultra Doux)。而这个洗护发品牌,其实跟卡尼尔有很大的渊源。

查询网络资料显示,“淳萃”的法国原名叫“Ultra Doux”,是欧莱雅集团在1985年收购的卡尼尔研究中心推出的一个成功的洗护发品牌。因而,也可以说它是卡尼尔品牌旗下的一个子品牌或系列,毕竟它的法国版包装上是写着“Garnier(卡尼尔)”这个logo的。

同时,在该品牌的介绍中,也是以ULtra DOUX de Garnier出现的。那这么说的话,是不是下一步就是卡尼尔正式回归中国了呢?

7.丹碧丝 (丹碧丝旗舰店)

品牌成立时间:1933年

进入中国时间:1989年/1999年

退出中国时间:1990年/2000年

返回中国时间:2017年

其实,除了卫生巾,妹子们还有别的办法来解决“姨妈”,比如卫生棉条。

1月9日,宝洁宣布将在中国市场推出其卫生棉条品牌丹碧丝(Tampax)。而这也是丹碧丝第三次进入中国市场。现在,这个产品已经可以线上和线下渠道同步购买到。

丹碧丝卫生棉条的起源可以追溯到1929年,它的发明者美国医生Dr.Hass受到外科手术中经常用棉或纱布来吸血的启发,发明了卫生棉条的雏形,1933年,这项发明获得专利并取名为丹碧丝。随后,卫生棉条产品开始在美国市场销售。

无论当时还是现在丹碧丝都是美国以及全球市场销量第一的卫生棉条品牌。在被宝洁收购之前,1989年,丹碧丝就尝试进入中国市场,并在中国拥有自己的生产线。

然而1989年的中国仍然相对保守,在公共场合讨论女性例假及生理用品并不常见。并且,这种有别于卫生巾的产品仍然很难向公众解释清楚自己的使用方式和优势。产量远大于销量,最后丹碧丝退出中国。

1997年,宝洁公司以18.5亿美元买下丹碧丝的母公司Tambrands后,曾于1999年在南京市场悄悄上架丹碧丝,但最后仍然由于销量不理想的原因于2000年再次退出中国。

不过现在人们的观念已经大不一样了,对新事物的接收程度也大大增长。对于丹碧丝重新进入中国市场,宝洁显得比较谨慎,去年双十一,丹碧丝的组合套装在宝洁天猫海外旗舰店进行过一轮试销。宝洁没有公布具体的销售量,目前该产品获得了总计1600多条的文字评论。

8.SK-II

品牌成立时间:1980年

进入中国时间:1998年

退出中国时间:2006年9月

返回中国时间:2006年12月

关于SK-II,可能并不能称之为退出中国市场,只能说是一场公关事件。但这个案例也足以给不少外资品牌提个醒了。

因成分问题引发的一场公关事件,2006年,宝洁旗下高端品牌SK-II一度暂停中国市场产品销售。后来经过多方检测验证,在一个月后,宝洁公司证明相关产品成分符合中国对化妆品微量铬和钕的规定,又于同年12月宣布恢复部分商场SK-II产品的销售。

虽然遭遇该事件重创,但SK-II仅仅用了不到5年时间,就重新恢复到了之前的鼎盛状态。现在,已然成为与兰蔻、雅诗兰黛 (雅诗兰黛官方旗舰店) 同水平竞争的品牌。

2016年天猫双十一期间,SK-II仅用5分钟就超过2015年双11全天总成交额,并且率先破亿,成为销售额最高的外资美妆品牌。

这么盘点下来,这些卷土重来的外资品牌似乎都发展得还不错。

它们中,有些原本就有庞大的粉丝群,回归起来备受瞩目,比如YSL和露华浓;也有一些是汲取了第一次的失败重新爬起来的,比如悦诗风吟和蜜丝佛陀。然而无论是哪一种,它们的回归都只有一个目的,那就是抢占中国市场。

因此,我们的本土品牌的警惕决不能放松下来,说不定哪天它们就来抢占你的市场了!

文章末尾固定信息

评论